Aktuelles | Blog - Immer auf dem Laufenden sein

Immer wenn es etwas Neues gibt, erfahren Sie es hier.

19.07.2019

Marktbericht zum II. Quartal 2019 - „Alles beim Alten - oder?“

Auch im abgelaufenen Quartal ziehen die Tweets des US-Präsidenten die Welt in ihren Bann. Mehr Zölle (Richtung China, Mexico, Europa) und mehr Sanktionen (Richtung Iran, Russland, Venezuela) stellen nach dem Verlust der Mehrheit im US-Repräsentantenhaus die Möglichkeiten Donald Trumps dar, um im gerade eingeläuteten Wahlkampf zu punkten. Gleichzeitig zeigt die Konjunktur weltweit Ermüdungserscheinungen, sind Europa und Südamerika „mit sich selbst“ beschäftigt, verfolgt Russland seine weltpolitischen Interessen, will sich der Iran nicht „unterkriegen“ lassen.„Alles beim Alten - oder?“

Also alles beim Alten? Nicht ganz – ein wesentlicher Unterschied zum 2018er Jahrgang ist der komplett veränderte Sprachgebrauch der Notenbanken. Spätestens seit April zeigen sich FED und EZB bereit, die schwächer werdenden Wirtschaftsaktivitäten durch Zinssenkungen und / oder das Wiederaufleben der Anleihekaufprogramme zu bekämpfen. Wir haben das an dieser Stelle schon mehrfach besprochen bzw. betont: eine Welt mit Schulden „bis zur Halskrause“ verträgt kein erhöhtes Zinsniveau.

Gleichzeitig hält das Thema „Nachhaltigkeit“ mehr und mehr Einzug in die weltweiten Anlageentscheidungen. Auch wenn die Definition schwierig und die Kritikpunkte vielfältig sind, so ist deren Implementierung bei vielen Investmenthäusern in vollem Gange. Meist angelehnt an die Anfang 2016 entworfenen „Sustainable Development Goals“ (SDGs) der Vereinten Nationen (https://sustainabledevelopment.un.org/) haben Großinvestoren wie der norwegische Staatsfonds (https://www.nbim.no/) reagiert.

Und damit nicht genug: die gemeinhin als „Millennials“ bezeichnete Generation (geboren 1982 bis 1996) verändert die Welt. Diese ist „online“ aufgewachsen, zeigt ein anderes Konsumverhalten, nimmt soziale Themen wichtiger, legt mehr Wert auf gesellschaftlichen Nutzen und Nachhaltigkeit. Deutlich wird das wenn wir uns die beliebtesten Konsumgütermarken in den USA anschauen. Über alle Generationen hinweg stehen da „M&M´s“, „Band-Aid“ und „Ziploc“ im Vordergrund, während bei den Millennials „YouTube“, „Netflix“ und „Nintendo“ beherrschend sind.

Aktienmärkte

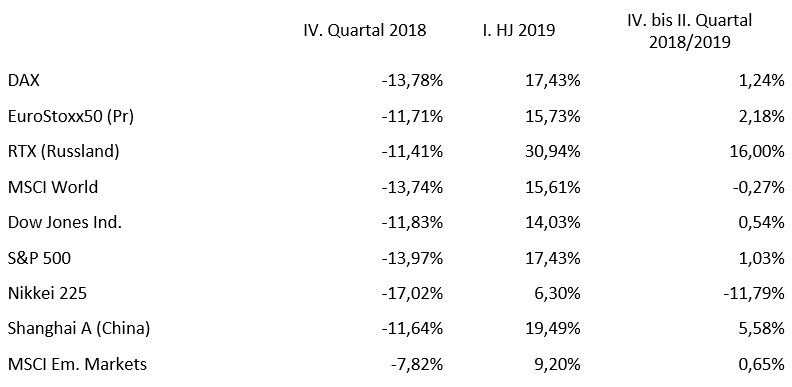

Die regionalen Indizes erreichten zum Halbjahr im Großen und Ganzen wieder ihre Niveaus vom August 2018, die Turbulenzen des IV. Quartals sind per Saldo somit wieder ausgeglichen; einzig der japanische Nikkei Index hat seinen Einbruch im IV. Quartal bis heute nur etwa zu einem Drittel wieder kompensiert; positive Ausnahme stellt der russische Markt dar, der im I. Halbjahr 2019 eine Entwicklung von über 30% (Index in USD) erzielte:

Tabelle Marktentwicklungen

Tabelle Marktentwicklungen

Unsere Aktienstrategie weist hier zwar andere Charakteristika auf, kommt unter dem Strich aber auf ein ähnliches Ergebnis. Auf der einen Seite waren die Verluste im IV. Quartal geringer, auf der anderen Seite verlief die Erholung seit Jahresanfang weniger dynamisch.

Chart WI Selekt C ggü. S&P 500, DAX, EuroStoxx 50 und MSCI World

Chart WI Selekt C ggü. S&P 500, DAX, EuroStoxx 50 und MSCI World

Neben der Tatsache, dass Prognosen immer schwierig sind, erscheinen die Grundlagen für die weitere Entwicklung des Jahres zumindest zwiespältig. Positiv sicher die erwähnte Kehrtwende der Notenbanken bei den Zinsen, negativ die schwächelnde Konjunktur, die Handelskonflikte und die Konfrontation im Nahen Osten. Die Spreu vom Weizen zu trennen, wird so mehr und mehr zur hohen Schule in der Anlagepolitik.

Rentenmärkte

Wie bereits erwähnt, haben die Notenbanken eine Kehrtwende vollzogen. Die Bewegung der vergangenen drei Monate zeigt die folgende Tabelle:

Rendite 10-jährige Staatsanleihen ausgewählter Länder

Rendite 10-jährige Staatsanleihen ausgewählter Länder

Die Rendite von 80% der deutschen Staatsanleihen, alle Laufzeiten bis zu gut 12 Jahren, war Ende Juni negativ. Unsere Vorschau aus dem April bestätigte sich. Die Suche nach – noch – auskömmlichen Renditen setzt sich Segment für Segment fort. Kurse „rauf“, Renditen „runter“ beschreibt das Umfeld in Gänze. Unsere Rentenstrategie vollzog die Marktbewegung mit einer Entwicklung von etwa 2,5% im Quartal (4,6% seit Jahresbeginn) sehr schön mit.

Chart WI Selekt „D“ ggü. US Treasury 5y und RexP 3y seit Jahresbeginn

Chart WI Selekt „D“ ggü. US Treasury 5y und RexP 3y seit Jahresbeginn

Währungen/ Rohstoffe

Die Währungsschwankungen sind weiter gesunken. Entsprechend einer immer mehr im Gleichlauf (Abschwächung) befindlichen konjunkturellen Entwicklung in den großen Währungsräumen, gepaart mit recht stabilen Zinsdifferenzen ist das auch nicht anders zu erwarten. Die Ausreißer sind wie in den letzten Monaten bei den Volkswirtschaften zu finden, deren politische oder fundamentale Rahmendaten Veränderungen erfahren haben:

.png&filetype=image) Währungsentwicklungen 1. HJ 2019 (1 EURO entspricht in….)

Währungsentwicklungen 1. HJ 2019 (1 EURO entspricht in….)

Auch an den Rohstoffmärkten setzt sich die Entwicklung des ersten Quartals fort – mehr oder weniger hektisch geht es Auf und Ab. Beim Ölpreis sorgen die Wortgefechte rund um den Nahen Osten dafür, Edelmetalle verteuerten sich, weil die Zinsen, die dem Goldanleger entgehen – gerne auch „Opportunitätskosten“ genannt – sehr niedrig sind.

Aluminium, Kupfer, Gold, Silber, Weizen, Rohl und Mais (in USD).png&filetype=image) Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

Chart (1 Jahr) Aluminium, Kupfer, Gold, Silber, Weizen, Rohöl und Mais (in USD)

Sonstiges

Im begonnen Quartal – exakt am 20. September – werden wir zu unserer alljährlichen „Klassenfahrt“ aufbrechen. In diesem Jahr werden wir Koblenz besuchen. Unsere Erreichbarkeit ist an diesem Tag deshalb eingeschränkt und wir bitten um Ihr Verständnis.

Mit den besten Wünschen grüßen wir Sie aus dem Kölner Süden

Ihre Werte Invest Family Office GmbH

_ _ _ _ _

Sie möchten den Marktbericht lieber ausgedruckt oder als PDF lesen? Download: Marktbericht Werte Invest II. Quartal 2019.pdf

Werte Invest - 09:21 @ Marktberichte | Kommentar hinzufügen